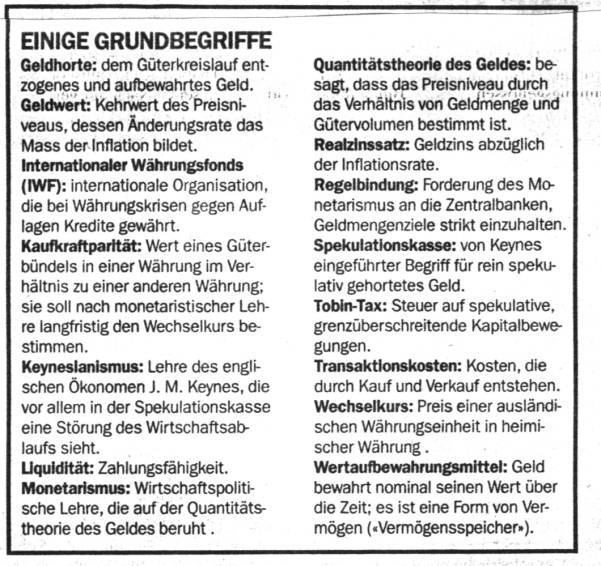

Geld: „Aller Dinge Inbegriff ...“

„Aller Dinge Inbegriff aber ist das Geld“, meinte Spinoza. Dass Geld die Welt regiert, weiß der Volksmund schon lange. Es fragt sich allerdings, wie das Geld dieses Regierungs-Wunder vollbringt, das Politikern nur selten zu gelingen scheint. Welche Funktionen erfüllt das Geld in der Wirtschaft? Welche Gesetzmäßigkeiten lassen sich erkennen, die Politiker beachten sollten? Die Wirtschaftswissenschaften geben auf diese Frage leider keine eindeutige Antwort. Hinzu kommt, dass geldtheoretische Fragen sehr häufig in politische Debatten eingebunden sind. Es ist deshalb nicht immer ganz einfach, den rationalen Kern einer Erklärung herauszudestillieren. Geld und Moral sind nicht immer klar zu trennen.

Der eingangs zitierte Satz von Spinoza steht in seiner „Ethik“. Auch die erste ausgearbeitete Theorie des Geldes findet sich in einem Text zur Ethik, bei Aristoteles. Seine Theorie fragt nicht nur nach dem richtigen Handeln, sie versucht auch zu erklären, wie die verschiedenen Handlungen in der Gesellschaft koordiniert und aufeinander abgestimmt werden. Aristoteles sah im Geld eine soziale Funktion. Durch Kauf und Verkauf bringen die Tauschpartner ihre verschiedenen Bedürfnisse und arbeitsteiligen Tätigkeiten in einen Ausgleich. Das Geld koordiniert diese Tätigkeiten über die Güterpreise. Es waren die Schwierigkeiten, einen Tauschpartner zu finden, die zur Verwendung von Geld führten.

Diese Gelderklärung aus dem Tausch findet sich auch in neueren Ansätzen: Da ein Naturaltausch mit erheblichen Such- und Transaktionskosten verbunden ist, erfüllt das Geld die Funktion, diese Kosten zu senken. Die Institution „Geld“ verdankt sich einer ökonomischen Zweckmäßigkeit: der Senkung von Transaktionskosten. Diese Erklärung ist in der Gegenwart durch das Internet wieder von besonderem Interesse, weil das World Wide Web auf einem ganz anderen Weg die Transaktionskosten senkt und insofern „Geldfunktionen“ übernehmen kann.

Die Erklärung des Geldes durch die Senkung der Transaktionskosten hat allerdings einen Haken: Kosten müssen in einer Geld-Einheit gemessen werden. Man setzt hier schon auf gewisse Weise Geld voraus, um Geld erklären zu können. Das Geld dient als universelles Instrument, Werte in einer bestimmten Einheit zu messen. Geld ist also nicht nur Tauschmittel, es dient auch als Rechnungseinheit. Wer aber legt diese Einheit fest? Man hat die Rechnungseinheit des Geldes oft mit staatlich-religiösen Institutionen in Verbindung gebracht. Eine bekannte Theorie von Bernhard Laum besagt, Geld als Wertmaß sei im Umkreis der griechischen Tempel bei Opferhandlungen entstanden. Opfergaben waren vorwiegend Rinder (vgl. pecunia = Geld von pecus = Vieh). An die Stelle lebender Rinder traten später Goldsymbole, aus denen sich schließlich Münzen mit geprägter Gewichtsangabe entwickelten.

Um eine lange Geschichte kurz zu machen: Das auf die Münzen geprägte Zeichen trennte sich schließlich vom Metall als Träger und wurde zur Banknote, zum Papiergeld. Zwar gab es schon zu Zeiten der Metallwährungen allgemeine Preissteigerungen, wie die „Große Elisabethanische Inflation“ 1530-1650, die eine Folge des Goldzuflusses aus der Neuen Welt war. Doch erst die Möglichkeiten des Papiergeldes verlockten Regierungen, Staatseinnahmen durch die bloße Betätigung der Druckerpresse zu erzielen. Berüchtigt ist der britische Bankier John Law, der 1715 in Frankreich eine Privatnotenbank gründen durfte, Staatskredite gewährte und daraufhin das Land mit seinem Papiergeld überflutete - die Folge war eine schwere Wirtschaftskrise. Das Wunder, durch bloße Geldschöpfung ein Land reich zu machen, entpuppt sich als Illusion: Die dadurch bewirkte allgemeine Preissteigerung senkt das Realeinkommen der Bevölkerung und hat somit denselben Effekt wie eine Steuererhöhung.

Die theoretische Konsequenz aus diesen Erfahrungen war die Formulierung der wohl bekanntesten Geldtheorie, der Quantitätstheorie. Diese Theorie besagt, dass das allgemeine Preisniveau ursächlich durch das Verhältnis von umlaufender Geldmenge zum Volumen der verkauften Güter und Dienstleistungen bestimmt ist. Das Geld selbst sei langfristig rein nominal, ein bloßes Zeichen für reale Vorgänge. Es habe keinen realen wirtschaftlichen Effekt.

Heute besitzen fast alle Länder Zentralbanken mit einem Monopol der Geldausgabe. Der Monetarismus - die wirtschaftspolitische Form der Quantitätstheorie - schreibt deshalb den Zentralbanken die Hauptverantwortung für die Preisstabilität zu. Die Zentralbanken, so fordert der Monetarismus, sollen die Expansion der Geldmenge dem langfristigen realen Wirtschaftswachstum anpassen und sich strikt an selbstgesteckte Geldmengenziele halten („Regelbindung“). Um der Versuchung zu entgehen, Staatsausgaben durch Geldschöpfung zu finanzieren, billigt man den Zentralbanken ein hohes Maß an Autonomie zu. Heute erinnern deshalb die Zentralbankpräsidenten – wie Alan Greenspan in den USA – beinahe wieder an Tempel-Priester aus den frühen Tagen des Opfergeldes. In der Praxis ist man allerdings von der strikten Regelbindung – z. B. bei Finanzkrisen - vielfach abgewichen. Otmar Issing, der Chefökonom der Europäischen Zentralbank (EZB), nennt dies „pragmatischen Monetarismus“.

Der Monetarismus steht vor einem grundlegenden Problem: Niemand bestreitet, dass man durch eine restriktive Geldpolitik eine Inflation bremsen kann: Steigende Leitzinsen, festgesetzt durch die Zentralbanken, erhöhen das allgemeine Zinsniveau und verteuern Kredite. Die Investitionen und der durch Kredite finanzierte Konsum gehen zurück, die Gesamtnachfrage sinkt und damit auch das Preisniveau. Unschöner „Nebeneffekt“ der Inflationsbekämpfung ist in der Regel ein Anstieg der Arbeitslosigkeit. Weit komplizierter ist aber die umgekehrte Situation: ein allgemeiner Preisverfall. „Man kann die Pferde zügeln, wie aber bringt man sie dazu, an der Tränke zu saufen?“ (Milton Friedman)

Wenn die Zinssätze bereits nahe Null sind (wie in Japan seit dem 97er Crash), versagt die geldpolitische Stimulierung der Wirtschaft. Diese Erfahrung, in der Weltwirtschaftskrise schon einmal gemacht, veranlasste den englischen Ökonomen John Maynard Keynes in den 30er Jahren zur Formulierung seiner alternativen Geldtheorie. Keynes lehnte die Quantitätstheorie des Geldes ab. Sein Gegenargument beruht auf einer Geldfunktion, die im Monetarismus kaum eine Rolle spielt: Geld als Liquidität. Geld bewahrt nominal seinen Wert; es ist ein Wertaufbewahrungsmittel (Vermögensspeicher). Nur durch diese Funktion kann Geld als Zahlungsmittel, als „Liquidität“ dienen.

Eine innovative Wirtschaft schafft immer wieder Unsicherheit für alle Wirtschaftssubjekte. Geld stellt als Liquidität eine Art „Versicherung“ dar. Um in einem unsicherem Umfeld liquide zu bleiben, wird deshalb Geld gehortet. Und wer auf Liquidität verzichtet, verlangt dafür einen Zins, der wiederum auf die realen Investitionen zurückwirkt: Das Geld hat also, sagt Keynes, sehr wohl reale Effekte. Er betonte als Motiv für das Horten von Geld besonders die Spekulation. Wer spekuliert, muss kurzfristig über große Geldbeträge verfügen können. Diese Geldbeträge, auf Girokonten oder als Tagesgelder gehortet, können heute in kürzester Zeit weltweit dorthin transferiert werden, wo Spekulationsgewinne erwartet werden. Keynes nannte Geld, das für diese Zwecke gehortet wird, die „Spekulationskasse“; sie hat in der Gegenwart global eine schwindelerregende Höhe erreicht.

Die zu spekulativen Zwecken weltweit gehorteten Gelder können sehr kurzfristig auf den Märkten auftauchen und wieder verschwinden. Die Interventionen der Zentralbanken - man erinnere sich an die jüngsten Versuche der EZB, den Euro zu stabilisieren - sind gegen derartige Finanzmassen weitgehend wirkungslos. Damit hat die monetaristische These, dass die Geldmenge ausschließlich durch die Zentralbanken gesteuert wird, auf globalisierten Finanzmärkten viel von ihrer Glaubwürdigkeit verloren.

International erscheint das Geld als Vielfalt nationaler Währungen, die zueinander in Wettbewerb treten. Zu Zeiten des Goldstandards, als der Goldpreis faktisch die internationale Rechnungseinheit bildete, waren die Nationen gezwungen, ihre Währungen dem Goldwert anzupassen. Bei freiem Floaten, dem freien Wettbewerbs der Währungen, bildet sich der Wechselkurs durch Angebot und Nachfrage von Devisen. Die monetaristische Lehre besagt: Vermehrt ein Land die Geldmenge relativ zur Geldmenge eines anderen Landes, so steigt das heimische Preisniveau gegenüber dem des Ausland („Kaufkraftparität“); es kommt zu einer Abwertung. Doch dieser einfache Zusammenhang wird durch internationale Spekulationsbewegungen überlagert und weitgehend außer Kraft gesetzt. Auch der Internationale Währungsfonds (IWF) konnte Währungskrisen bislang bestenfalls mildern. Die Keynessche „Spekulationskasse“ erweist sich damit auf nationalem und internationalem Parkett als das eigentliche Problem des heutigen globalen Geldsystems.

Neue Entwicklungen lassen auch den Ruf nach neuen Theorien wach werden. Eine wichtige Inspirationsquelle alternativer Vorschläge ist der 1930 verstorbene Begründer der „Freiwirtschaftslehre“ Silvio Gesell (1919 Finanzminister der bayerischen Räterepublik). Gesell sah im Geldzins die Quelle allen Übels: Der Zins belastet die Wirtschaft, stört den Preismechanismus und schafft unproduktives Einkommen. Geld soll nur dem Tausch dienen. Wer es hortet, um einen Zins zu erzielen, muss bestraft werden. Gesell fordert deshalb, Geld regelmäßig zu entwerten – ein Anreiz, es möglichst rasch auszugeben. Faktisch bedeutet dieser Vorschlag kontrollierte Inflation. Keynes hat die Theorie von Gesell wohlwollend kommentiert, schlug aber andere Lösungen vor. Er setzte auf Konjunktursteuerung durch zyklisches deficit spending. Mäßige Inflationsraten werden allerdings von Keynesianern oft in Kauf genommen, wodurch der Realzinssatz niedrig gehalten wird. Tatsächlich zeigen auch neuere Studien zur Geldtheorie, dass moderate Inflationsraten den Effekt haben, spekulative Prozesse zu dämpfen, reale Investitionen anzuregen und somit das Wirtschaftswachstum zu fördern - was der Auffassung von Gesell durchaus entspricht. Doch auch mäßige Inflationsraten sind nach wie vor ein Schreckgespenst und politisch kaum durchsetzbar.

Blickt man auf die

ökonomische Wissenschaftselite, die Träger des Wirtschaftsnobelpreises, so

ergibt sich ein diffuses Bild. Führende Köpfe schwanken in Diagnose und

Therapie zwischen zwei Extremen: dem Glauben an den Markt und der Forderung,

Marktprozesse durch institutionelle Arrangements zu zügeln. Der Keynesianer

James Tobin schlägt zur Eindämmung der internationalen Spekulation eine Steuer

(„Tobin-Tax“) auf transnationale Kapitalbewegungen vor. Der Monetarist Milton

Friedman plädiert für mehr Markt und sieht in den Eingriffen des IWF nur einen

Anreiz zu riskanter Währungspolitik, weshalb er dessen Abschaffung fordert.

Friedrich A. Hayek geht noch weiter: Er forderte bereits in den 70er Jahren

nichts weniger als die Abschaffung aller Zentralbanken und die Rückkehr zum

Wettbeweb privater Banknoten.

Während so Wissenschaft und Politik ihren Streit pflegen und Entscheidungen vertagen, ist das Geld tatsächlich dabei, global zum Inbegriff aller Dinge zu werden und die Welt auf ganz seine Weise zu regieren.

© 2000 Aargauer Zeitung; K.-H. Brodbeck